经历了以4月27日为起点的大幅反弹,A股已经明显从低谷爬起,开始了反转的行情。但8月中旬以来,市场的走势又出现了反复。

先有“7月新增社融创6年新低”,又见“7月经济指标偏弱”,而疫情的影响还在持续,海外的局势也难言稳定。在短期市场不确定因素的扰动下,A股前期的表现较为弱势。即便昨日迎来明显反弹,部分投资者对接下来的行情仍然心存疑虑。

周一盘后一则重磅消息出炉:“央行决定从15日起,将金融机构外汇存款准备金率下调2个百分点”。

所谓“外汇存款准备金率”,就是指金融机构交存央行的外汇存款准备金与其吸收外汇存款的比率。

下调之后,就意味着央行冻结的外汇变少了,国内市场外汇的流动性就变多了。对外汇的需求下降之后,人民币贬值的压力也会缓解。

监管的举动稳定的是市场的信心,包括前期的国常会表态也相当积极,要求政策细则应出尽出托底经济,而近期的A股的确陷入了过分的悲观。

事实上,三大信号表明,当前A股的短期调整大概率已经来到了尾声。如果在上轮“推土机”行情中没有找到机会及时上车,当下又来到了择机布局的区域。

信号一:市场情绪已处于阶段性冰点

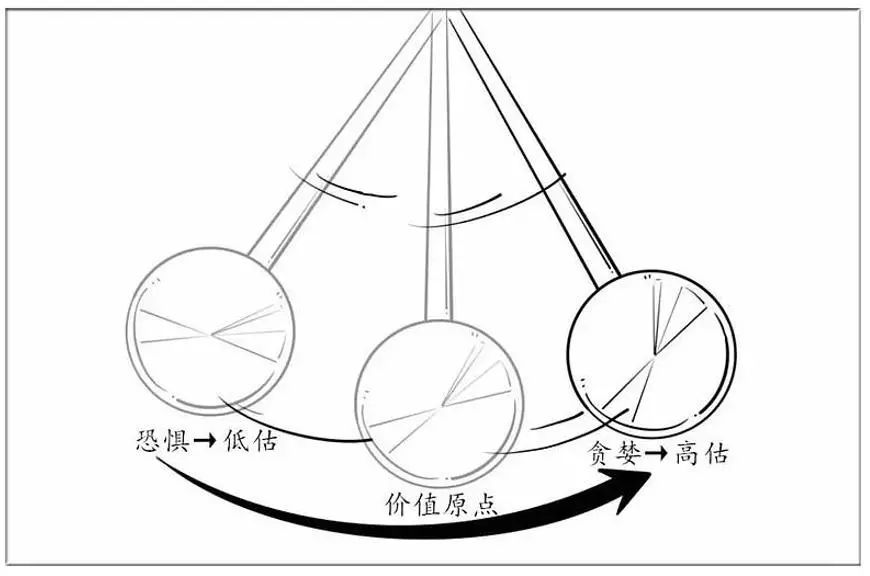

股价的长期走势是由内在价值决定的,短期却经常取决于市场情绪和博弈。情绪这个词看不见、摸不着,却能自始至终影响着市场和投资者的交易。

正如霍华德·马克思在《投资最重要的事》中所说:

“证券市场的情绪波动类似于钟摆的运动,虽然弧线的中点最能说明钟摆的‘平均’位置,但实际上钟摆停留在那里的时间非常短暂。”

(图源网络)

通俗地说,市场情绪类似于一个钟摆,总是在“恐慌”和“贪婪”两种状态之间来回摆动。

当盘面过热、市场处于高估的时候,钟摆会摆向“恐慌”,让市场退潮;

当盘面陷入冰点、市场处于低估的时候,钟摆又会摆向反方向,让恐慌情绪开始回暖;

钟摆经停原点的过程,也就是回归内在价值的过程,但停留时间并不会很长。

钟摆的摆动无法预知,但内在价值却可以被计算。正是因为这个原因,当新手因为钟摆的来回摆动不断陷入“恐惧”与“贪婪”的时候,却总有高手看准了内在价值,并利用市场的非理性,逆着人性赚钱。

由此可见,在市场陷入清冷的阶段,反倒是择机布局的好机会。因为对于优秀的资产,价格的阶段性偏离必将随着时间被“摆正”,投资者需要的是坚定的信心和耐心。

对于市场情绪的判断,一看成交量、二看换手率。以史为鉴,市场的阶段性筑底都伴随着成交量与换手率的大幅下降。

背后的原因在于,缩量代表着空方力量的衰竭,想“砸盘”的人已经悉数离场,乐观的抄底资金一旦形成合力,市场就有望出现明显反弹。

成交量方面来看,历次市场调整见底的成交额缩量幅度区间普遍在10%-60%左右,本轮调整至今成交额从1.15万亿一度下降至7500亿左右,缩量幅度达到34%,对比来看已经处于合理区间。

换手率方面来看,调整筑底前换手率下降幅度普遍在20%-60%左右,而本轮至今上证指数周平均换手率下降幅度已经达到20%,虽然整体幅度较小,但已超过15年12月18%的调整幅度。

(来源:东北证券)

此外,从拥挤度的角度来看,截至9月2日,电力设备及新能源和汽车的行业拥挤度相对较高,但二者相对于8月底拥挤度已经出现缓解。

信号二:“市场水位”具备性价比

1)估值方面

观察估值的意义在于,当优质资产的估值变得便宜,给人的直观感受就是一只过去卖6万元的一线奢侈品包包现在只卖3万元,尽管还有人心存疑虑,但那些种草已久的则会毫不犹豫的出手。

统计A股主流宽基指数的市盈率-TTM及其在历史中对应的百分位数可知:

(来源:Wind, 截至2022-9-5,注:若指数发布日至今不满5年/10年,则采用全部历史数据,部分指数发布日期尚短,故不展示近10年百分位数)

A股主要宽基指数的市盈率-TTM分位数,大多数在近3年、5年和10年都处于30%以下的“低估”区域,就算是个别分位数“偏高”的指数,也远没有达到历史中枢的水平,的确是处于相对低位的水平。

而当下的上证指数本来就算是近10年来估值最低的3200点附近,跟4月中旬差不多,从长期来看,应该是机会大于风险的。

(来源:Wind,截止2022-9-5)

2)股债性价比方面

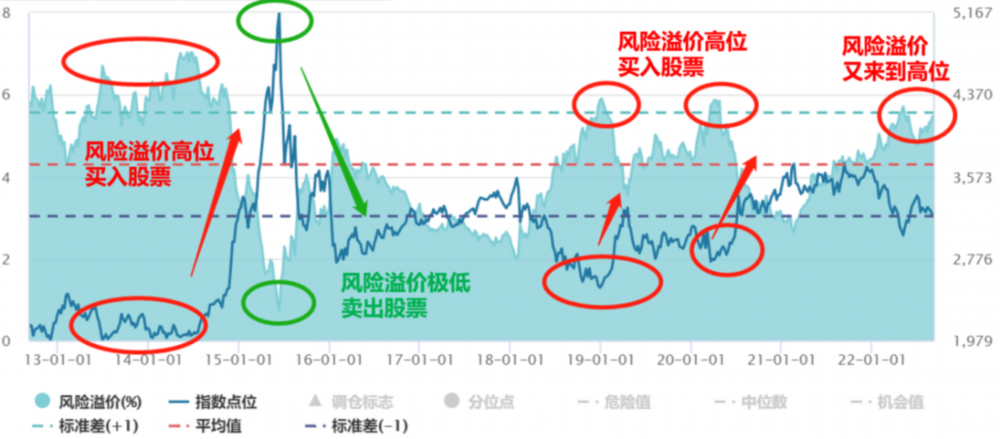

衡量股债性价比的指标是股权风险溢价,通常指股票市场指数市盈率的倒数与十年期国债收益率的差值,代表了这两类资产预期回报的差额。这个指标越大,意味着股票相对债券的性价比越高。这个指标可以用于中期择时,在一定程度上帮大家“抄底逃顶”。

我们以上证指数为例,其风险溢价近10年的平均值为4.3%。均值之上1倍标准差是5.56%,算是高位的水平,代表股票的性价比较高,应该买入股票;而均值之下1倍标准差是0.74%,代表此时股票的吸引力下降,应该考虑卖出股票买入债券。在这10年间,风险溢价的最低值出现在2015年6月12日,这正好对应着A股近十年来的历史大顶。

图:上证指数近10年风险溢价(%)情况

(来源:Wind,风险溢价计算式:1/市盈率(%)-中国10年国债收益率,统计区间2012.9.6-2022.9.5)

目前,上证指数的风险溢价是5.44%,位于近5年的93%分位点、近10年的78%分位点,又来到了一个相对高位的水平,与4月下旬相当。

说明目前股票资产相对债券的配置价值较高,A股有可能已经迎来了一个中期的底部区域。

信号三:调整幅度和天数相对充分

以史为鉴,回顾历次A股从熊市走出来的情形,没有任何一次的反转可以一蹴而就。各大指数在经历从底部爬起的第一轮反弹后,都会出现阶段性休整,呈现获利回吐的格局。

在此过程中,大盘平均调整周期为46天,而上证指数、沪深300、万得全A、创业板指等主流指数平均回撤幅度约13%,一般会回吐前期上涨行情中50-70%左右的涨幅。

(来源:Wind,海通证券研究所,截至2022/09/02,注:①2013 年回吐时间的起点和终点以创业板指衡量,其余年份时间的起点和终点由上证综指刻画;②2013 年上证综指、沪深300、万得全A 第一波上涨后创新低,因此获利回吐均值不计算2013 年上证综指、沪深300 和万得全A的数据)

从调整时间来看,本轮反弹的阶段性修整是从7月5日开始的,到现在已持续超60天,而历史均值为46天,调整时间已经较为充分。

从调整幅度来看,本轮上证指数、沪深300、万得全A和创业板指从前期高点的最大跌幅分别达到8%、12%、7%和13%,回吐幅度分别达到前期涨幅的48%、68%、34%和50%。

(来源:海通证券)

由此可见,本轮市场的震荡调整格局,大概率已经来到后期。

事实上,今天A股的表现,从周一的走势中也可以瞥见端倪。周末的消息面中,不断有利空发酵,在昨日的盘前,市场也没有明确的利好,上证指数却“自发”地低开高走,逆着北向资金的大幅净流出,在犹豫中走出一根缩量反弹的小阳线,充分说明市场有企稳反弹的需求。有句俗话说得好,该跌不跌,理应看涨。

目前来看,A股处于利好利空交织的震荡盘整期,一方面,经济和盈利触底回升的趋势确立,但另一方面,地产形势、疫情反复以及海外需求转弱的确对市场情绪形成了明显压制。

指数层面的趋势性反弹还是需要见到社融等指标,尤其是中长期贷款增速出现明显改善,以及经济层面出现一些强复苏的迹象,即基本面的二次拐点。这一点暂不符合当下市场的预期,但向下调整的空间也明显不大了,因为悲观的预期早已经被计入了市场的走势里。

由此可见,指数在3月下旬的平台位置附近震荡的概率较大,市场可能还是会体现出板块轮动的特征。当然,经济复苏较弱,反而会有利于市场聚焦于有业绩的方向,如果能够把握好结构性机会,同样有望实现较好的收益。

从投资的角度,目前可能又来到了考虑逢低布局的时候,一是可以寻找风格阶段性回摆后,储能、光伏、风电等高景气板块的超跌反弹;二是可以关注前期重点提示的欧洲能源危机相关方向。

当然,短期的影响因素仍未完全消除,市场大概率仍有颠簸,但对中期走势不应悲观,做好仓位管理,以均衡配置的态度应对即可。

站在当下,犹豫是人性使然。但哪一次的见底反弹,不是从犹豫开始的呢?

今天先说到这里,祝大家投资理财顺利~