近日,中国石油和化学工业联合会化工园区工作委员会秘书长、中国化工经济技术发展中心副主任杨挺针对中国化学工业的发展历程与未来方向发表见解。他系统回顾了“十四五”期间行业取得的显著成就,并对“十五五”时期的发展路径进行了全面展望。杨挺表示,“十四五”期间,中国化学工业实现了规模与实力的双提升,为迈向“化工强国”奠定了坚实基础。面向“十五五”,行业将进入高质量发展的关键阶段。

回望十四五:规模跃升奠定强国基石

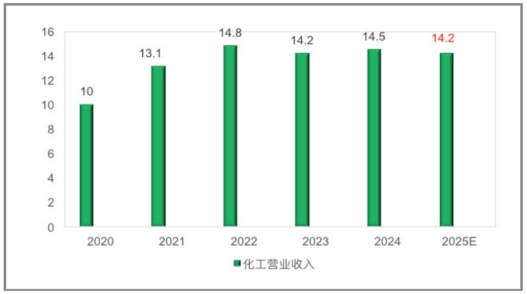

杨挺回顾称,“十四五”期间,中国化学工业营业收入从2020年的基础上增长45%,2024年达到14.5万亿元。我国已形成全球规模最大、门类最全的化工生产体系,生产了全球约42%的主要化工产品。构建起世界上规模最大、门类最全、原材料最为丰富、市场最大的生产体系。

图1:2020年以来中国化学工业营业收入(包含原油加工及石油制品制造)。数据来源:中国化工经济技术发展中心

在全球化工业竞争中,中国企业表现突出。杨挺提到,2024年全球化工行业收入前50企业名单中,中国企业入围11家,实现营业收入2.1万亿元,占前50企业总收入的27.9%,是美国企业的1.35倍,超过德国和日本企业营业收入总和,彰显了中国化工企业的全球影响力。行业在全面提升产能的同时,创新能力不断增强,能效水平和环境水平显著改善,数字化建设有序推进,企业生产效率大幅提升,成本竞争力显著增强,世界第一化工大国的地位进一步巩固。

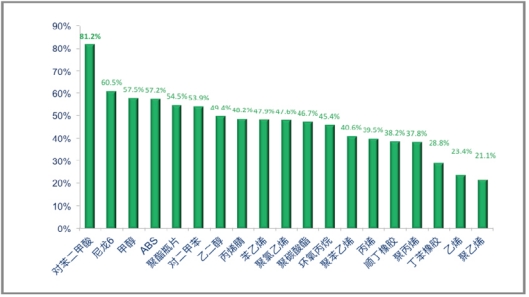

图2 :2024年中国主要化工产品产能全球占比。数据来源:中国化工经济技术发展中心

展望十五五:质量引领迈向全球一流

“十五五”将是中国化学工业进入高质量发展新阶段的关键时期,行业需从“有没有”“够不够”向“好不好”转化,以建设化工强国、支撑制造强国为目标。在杨挺看来,围绕“六个提升”推进系统升级,即提升产业结构高端化水平、提升创新能力建设水平、提升绿色低碳发展水平、提升智能制造水平、提升国际合作水平和提升化工园区高质量发展水平,全面增强中国化学工业的全球竞争力和国际影响力。

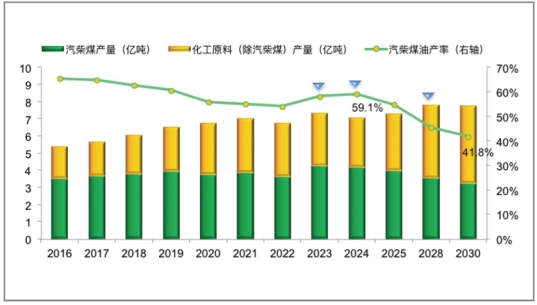

在产业结构高端化方面,杨挺指出,“十五五”期间应以发展新质生产力为目标,推动从“燃料驱动”向“材料驱动”转化。炼油产业需以深度炼化一体化推动升级,平衡油品保供与化工转型,加速由燃料型向原料型转型,避免同质化竞争。2024年,我国原油一次加工能力达9.33亿吨/年,炼油业营业收入约4.8万亿元,占化学工业的33.1%,但成品油需求已进入达峰周期,新能源对油品消费的冲击持续加剧,行业需聚焦减油增效,最大化产出低成本化工原料。

图3:2016-2030 年中国汽柴煤、化工原料产量及汽柴煤油产率变化趋势。数据来源:中国化工经济技术发展中心

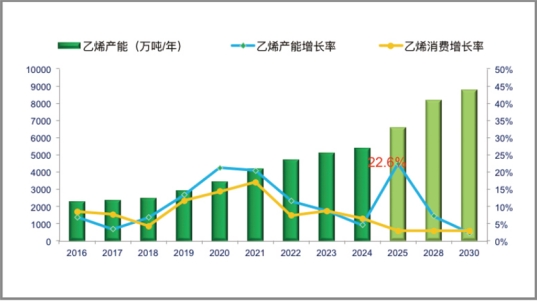

乙烯产业需优化原料来源,破解成本竞争难题。杨挺表示,2024年我国乙烯产能达5380万吨/年,占世界总产能的23.4%,规模位居全球第一,预计2030年产能将达9000万吨/年左右,但供给增速将显著高于需求增速。

杨挺表示,行业需进一步推动原料轻质化,提升乙烷原料占比,降低石脑油路线依赖,同时推动能耗不达标产能退出,开拓下游消费领域。芳烃产业则需巩固全产业链竞争力优势,促进PX产能释放,打造全球最具竞争力的芳烃产业链。

图4:2016-2030 年中国乙烯产能及其增长率、消费增长率。数据来源:中国化工经济技术发展中心

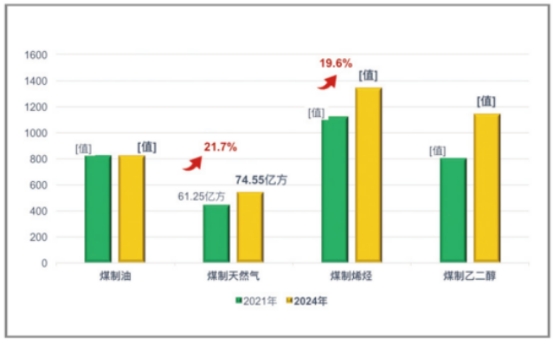

煤化工产业将加快向高端化、多元化、低碳化发展,煤制烯烃作为石油化工的重要补充,进一步扩大合规产能,而煤制油、气仍定位为能源安全示范补充。化工新材料产业需突破“卡脖子”问题,聚焦大宗材料高端化、电子化学品国产化、新能源材料高性能化、生物基材料智能化和未来产业配套化五大方向,提升高端产品国产化率,支撑制造业高质量发展。

图5:中国现代煤化工产能现状。数据来源:中国化工经济技术发展中心

国际合作水平需从“参与者”向“引领者”转变。杨挺指出,行业应以技术互补、生态共建、规则共享为目标,稳妥推进海外资源开发利用,拓展出口渠道,推动企业组团出海,打造海外中国化工园区,参与国际标准制定,强化品牌出海,提升全球影响力。

化工园区高质量发展是行业升级的基石。杨挺强调,“十五五”需进一步优化空间布局,打造优质产业集群,推动园区从规范化建设向高质量发展跨越,按照“六个一体化”理念,加强主导产业引进和配套体系建设,持续推进“五大工程”建设,提升园区产业引领和安全环保水平。

展望2030年,杨挺表示,通过系统推进“六个提升”,中国化学工业有望在规模与效益上实现全球领先,高端材料进口依赖显著降低,绿色低碳与智能制造成为行业底色,为建成全球化工强国奠定坚实基础。